タイトルそのまんまなんですけど、個人年金保険を解約しました。

今回は、なぜ解約しようと思ったのか、そして解約にどんな手続きが必要だったのか、といった個人年金保険に関する話をまとめてみたいと思います。

契約していた個人年金保険

うーすけ

うーすけ解約の話の前に、どのような個人年金保険を契約していたのかを簡単に書いておきますね。

10年確定年金

まず、僕は2つの個人年金保険を契約していました。

1つが10年ほど前に契約した「10年確定年金」で、下記のようなものです。

- 一定額の保険料(11,000円程度)を毎月保険料として払い込む。

- 払込期間は35年間。

- 払込期間が満了を迎えると、払い込んだ保険料総額の約1.3倍の金額を10分割した金額が10年間に渡って年金として給付される。

要するに、毎月保険料を納めていけば、35年後には約1.3倍に増えて年金として給付されることが確定している保険ということです。契約した時点で、将来の給付金額が確定しているから「確定年金」、そして年金給付期間が10年だから「10年確定年金」というわけですね。

僕が契約していた保険の場合は、おおよそ35年かけて480万円くらいの保険料を払い込めば、その後10年間に渡って毎年60万円(総額600万円)程度の年金が受け取れる、というものでした。

別に問題ないと思うので商品名を出しますが、住友生命の「たのしみ一番」という個人年金保険です。

5年確定年金

さらにもうひとつ、4年ほど前に契約した「5年確定年金」で、こちらは下記のようなものです。

- 一定額の保険料を毎年保険料として払い込む。

- 払込期間は10年間。

- 払込期間が満了を迎えて10年後から、払い込んだ保険料総額の約1.2倍の金額を5分割した金額が5年間に渡って年金として給付される。

- 全期間(10年間)分の保険料を前納すると、払い込む保険料総額が少し安くなる。

※僕の場合は、これを選んでいました(10年分の保険料をまとめて支払っていました)。

こちらは、一定額の保険料を納めれば、払い込み開始から20年後には約1.2倍に増えて年金として給付されることが確定している保険ということです。

先ほどのものは年金給付期間が10年間だったのに対し、こちらは5年なので「5年確定年金」というわけですね。

僕が契約していた保険の場合は、450万円くらいの保険料を払い込めば、契約から20年後(50歳になる年)から5年間に渡って毎年107万円(総額535万円)程度の年金が受け取れる、というものでした。

こちらも、住友生命の「たのしみワンダフル」という個人年金保険です。

なぜ契約したのか

では次に、今考えると恥ずかしい過去の記憶を掘り返しつつ、そもそも何で個人年金保険を契約していたのかという話をしようと思います。

まず1つ目の「10年確定年金」なんですが、当時勤めていた会社に来ていた生保レディに勧誘されて入りました。

細かくは覚えていないのですが、「個人年金保険の方が利率が高いから、貯金するよりお得」だとか「生命保険料控除に関する法改正が行われる前に入っていた方がお得」だとか、そんなようなことを言われて、「まぁ、確かにそうかも」などと思って契約してしまったような記憶があります。

そして2つ目の「5年確定年金」ですが、こちらも当時勤めていた会社に来ていた生保レディ(先ほどとは別の人)に勧誘されて入りました。

このときも確か「今すぐに使わないお金があるのであれば、貯金しておくより個人年金保険に回した方が、将来的にはお金が殖える」みたいなことを言われて、当時独身で当面結婚の予定もなかったことから「まぁ、確かにそうかも」などと思って契約してしまったような記憶があります。

どちらの生保レディも、セールストークがうまかったんだと思います。

確かに今の超低金利時代に銀行に預けておくよりは、最終的に1.2倍だとか1.3倍だとかで返ってくることが確定している個人年金保険に保険料として納めていった方がお得だ、という説明は何となく正しそうに感じてしまいますからね。

だから、当時の僕はその説明に納得してしまって、まんまと契約してしまったわけです。

うーすけ

うーすけその当時の自分にマネーリテラシーさえあれば……と悔やまれます。

なぜ解約したのか

答えは単純で、「利回りが低すぎることに今更ながら気付いたから」です。

確かに、納めた保険料が1.2倍だとか1.3倍だとかで返ってくるのであれば、「元本割れしない」という意味での損はしないでしょう。

ただ、この先20年後や35年後の日本社会ではインフレが進んでいて、物価が1.5倍に上がっていたとしたらどうでしょうか。

物価が1.5倍になっているのに、納めた保険料が1.2倍だとか1.3倍でしか返ってこないのであれば、資産は実質目減りしていることになります。

それに加えて、僕は3年ほど前からつみたてNISAやiDeCoを利用して、主に米国株式や全世界株式のインデックスファンドに投資する、いわゆるインデックス投資を行っており、それによって投資が持つ「お金を殖やす力の強さ」を知りました。

では、個人年金保険に回しているのと同じ金額を投資に回して、資産運用を行ったらどうなるだろう。

そう考えてシミュレーションしてみた結果、個人年金保険を惰性で契約し続けることにもはや何のメリットも感じなくなったんですよね。

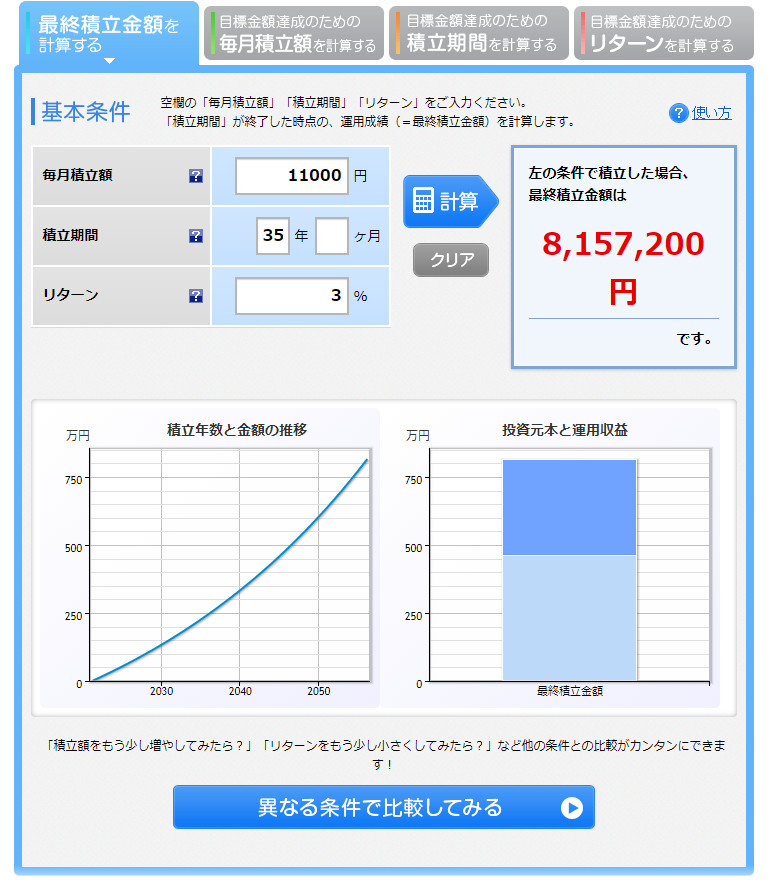

では、実際に楽天証券の「積立かんたんシミュレーション」を使ってシミュレーションした結果を見てみましょう。

10年確定年金に充てるお金を投資に回した場合

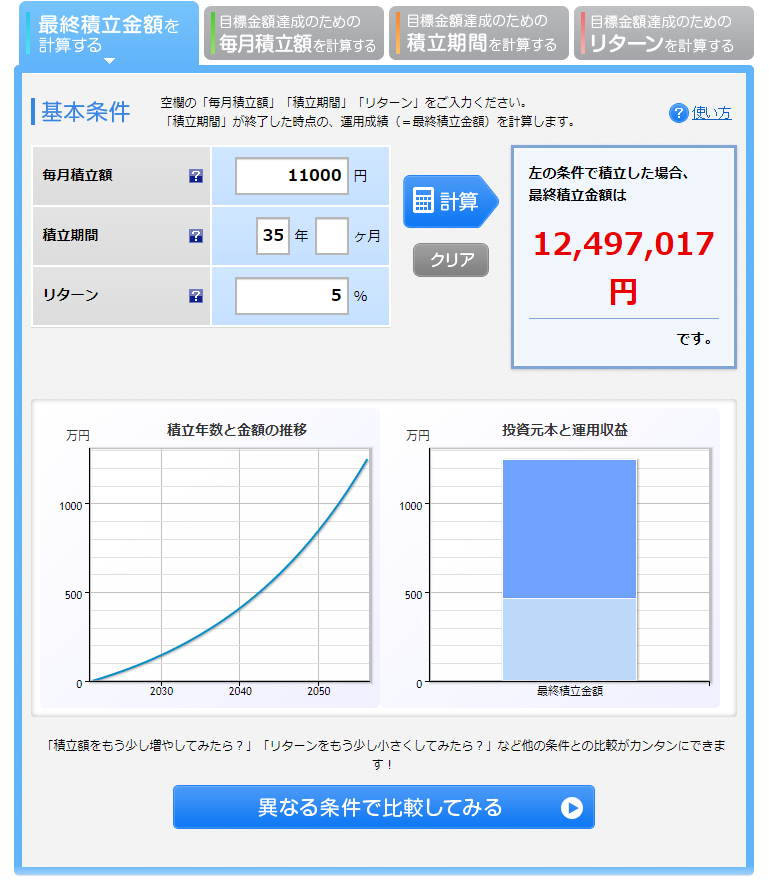

まずは10年確定年金に充てるお金を投資に回した場合に、個人年金保険において年金が給付されるタイミングである35年後に資産がいくらになるかをシミュレーションしてみます。

毎月11,000円を35年間積み立てた場合を想定します。平均利回りは、かなり堅実に(低めに)見積もって3%としましょう。

その結果がこちらです。

毎月11,000円積み立てて、平均利回りが3%だった場合、35年後には「約815万円」になる計算です。

個人年金保険に同じ金額を保険料として払い込んだ場合に給付される年金総額は、前述のとおり「約600万円」なので、その差は何と「200万円超」です。

これ、平均利回り3%って、かなり安全を見た利率ですからね。それでも個人年金保険に使うよりよっぽどリターンいいわけです。

過去の米国株式相場から考えれば、平均利回りを5%と見積もっても高すぎるということはありませんので、5%でもシミュレーションしてみましょう。

その結果がこちらです。

毎月11,000円積み立てて、平均利回りが5%だった場合、35年後には「約1,250万円」になる計算です。

個人年金保険に同じ金額を保険料として払い込んだ場合に給付される年金総額との差は何と「600万円超」です。

5年確定年金に充てるお金を投資に回した場合

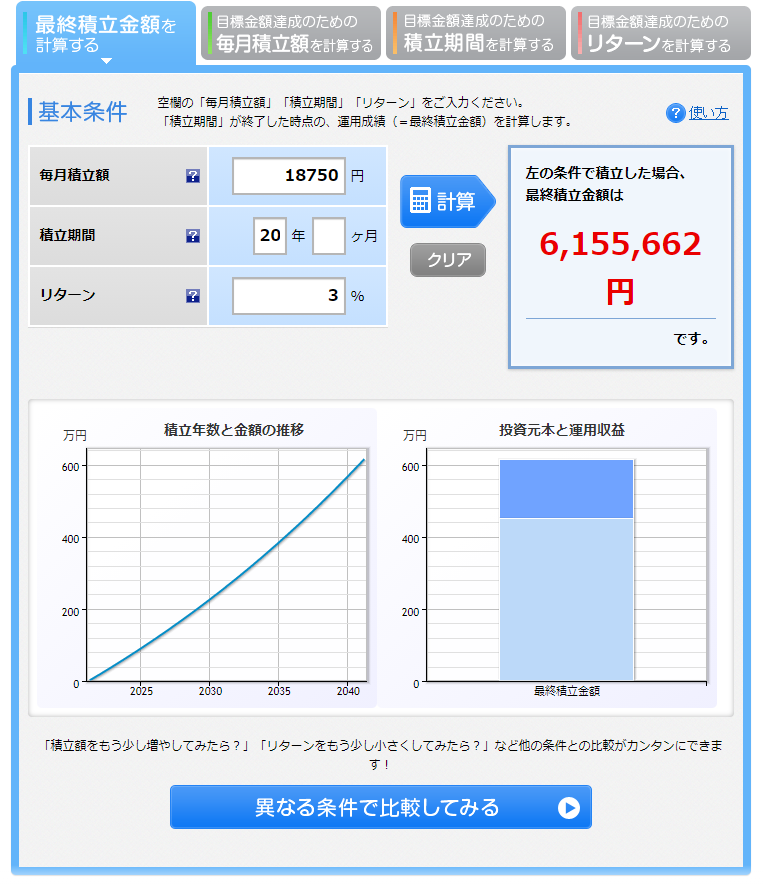

では次に5年確定年金に充てるお金を投資に回した場合に、個人年金保険において年金が給付されるタイミングである20年後に資産がいくらになるかをシミュレーションしてみます。

こちらは450万円を20年かけて積み立てた、つまり毎月18,750円を20年積み立てた場合を想定します。

平均利回りは、10年確定年金と同様にまずはかなり堅実に(低めに)見積もって3%としましょう。

その結果がこちらです。

毎月18,750円積み立てて、平均利回りが3%だった場合、20年後には「約615万円」になる計算です。

個人年金保険に同じ金額を保険料として払い込んだ場合に給付される年金総額は、前述のとおり「約535万円」なので、その差は「約80万円」です。

次に、5%でシミュレーションしてみます。

その場合の結果がこちらです。

毎月18,750円積み立てて、平均利回りが5%だった場合、20年後には「約770万円」になる計算です。

個人年金保険に同じ金額を保険料として払い込んだ場合に給付される年金総額との差は「200万円超」です。

もちろん、上記の利回り成績が確実に出る保証はありませんし、最悪のケースだと元本割れするリスクもあります。

しかし、リスクをとらずにリターンは得られません。

そして、3年ほどのひよっこ個人投資家の僕ですが、この3年で得た知識や経験をもとに「投資に回した方がリターンが大きくなる可能性の方が高い」と判断しました。

個人年金保険の利回り

では、個人年金保険の利回りがどれくらいか計算してみたのですが、生命保険料控除による節税効果を加味したとしても、どちらも1%程度でした。

僕が契約していた住友生命の「たのしみ一番」と「たのしみワンダフル」は、個人年金保険の中でも高利率と言われている部類の商品だったにも関わらず、この低利回りです。

他の個人年金保険の商品だったら、もっとひどいものもあるのではないでしょうか。

うーすけこれだけのデータを知ってなお個人年金保険に入り続けるメリットがあるでしょうか?

解約手続き

僕のこれまでの払込期間だと、途中解約した場合の解約返戻金が払込保険料を下回る(要するに、損失が出る)状態でした。損失額は数万円です。

ただ、解約返戻金が払込保険料を上回る時期まではまだ数年必要だったので、そこまで払い込みを続けるより損切りしてでもお金を手元に戻して投資に回していった方が賢明だ、と判断してさっさと解約することにしました。

ここからは解約手続きの流れについて、まとめておきます。※住友生命の場合の例です。

スミセイコールセンターへの連絡

住友生命のWebページから解約方法を確認したところ、こちらのページに記載のあるスミセイコールセンターに電話すればよさそうだということがわかり、平日午後に電話をしました。

機械音声の案内に従って、連絡したい内容をダイヤルキーで入力すると、オペレーターの女性に繋がりました。

保険を解約したい旨を伝えると、本人確認のための氏名・生年月日確認等はあったものの、保険の契約状況の確認や今後必要となる手続きの説明を淡々と進めていただきました。

正直これは意外でした。

保険を解約したい、と伝えると引き留められたりとか解約理由を聞かれたりとか面倒くさいことになるんだろうなと覚悟してたんですよね。でも、引き留められることも解約理由を聞かれることもありませんでした。

まぁ、営業担当者ではなくオペレーターなのだから当然と言えば当然なんでしょうけどね。

オペレーターの人にとっては、保険を解約されようが別に自分(の成績、というか給与)には関係ないはずなので、淡々と手続きを進めた方が変なトラブルに繋がらないし、楽でしょうから。

ということで、保険を解約したいときはコールセンターに電話しましょう! 間違っても営業担当者に連絡しては駄目です! とは言っても、営業担当者と付き合いがある人だと難しいのかもしれないですけど。

この後の手続きについて、僕はスミセイダイレクトサービス(Web上で契約内容の照会などが行えるサービス)に登録していたため、そのサービスを利用することでWeb上で解約手続きを行えるとのことでした。

これもまた意外でした。

てっきり紙の書類に自著で署名&押印したものを送らないといけないものだと思っていたんですよね。

以前からそうなのか、昨今の社会の流れがそうさせたのかは知りませんが、これは手続きの負担がかなり軽減されるので助かりましたね。

Web上での手続きに必要となる手続き番号というものが後日メールで送られるとのことで、まずは解約手続きの1ステップ目が終わりました。

スミセイダイレクトサービスからの解約手続き

スミセイコールセンターに解約したい旨の電話をした翌営業日の夕方ごろ、解約手続きに必要となる手続き番号がメールで送られてきました。

Web上での解約手続きもかなりシンプルでした。

スミセイダイレクトサービスにログインした後、「解約」というメニューを選択して、画面の指示に従って「解約返戻金の送金口座指定」や「解約前のチェック項目の確認」をしていくだけで手続きはあっさりと完了しました。

たぶん30分もかかっていません。

そして、さらに驚いたのが解約返戻金が送金されるスピードです。

スミセイダイレクトサービスから解約手続きをしたのは金曜日の夜だったのですが、翌週月曜日の午前中には指定した口座に解約返戻金が振り込まれていました。

解約手続きを完了してから解約返戻金が送金されるまでに要した期間は、たった1営業日でした。

解約手続きも楽で、解約返戻金の振り込みも早く、ノーストレスで一連の手続きを終えることができました。

住友生命さんのこの解約手続きのシンプルさには好感を持ちましたよ。

まぁ、保険の契約をすることはもう二度とないですけどね。

最後に

検索サービス経由でこのページをご覧になっている方は、「個人年金保険の契約を検討している」「個人年金保険の解約を検討している」のどちらかのケースが多いかなと思います。

個人年金保険の契約を検討している方へ

僕がここまで書いてきた内容を読んでも、それでもなお個人年金保険を契約するメリットを感じますか?

そして、以下の動画も観て、よく考えてみてください。

正直、僕は個人年金保険を契約する前の自分に対して「本当にメリットがあるのか、他の選択肢とも比較してよく考えろ」と言いたいですよ。

個人年金保険の解約を検討している方へ

住友生命以外の保険会社も同じかはわかりませんが、きっと意外なくらいあっさりと保険は解約できるはずです。

「解約したいけど面倒なんじゃ……」なんて迷ったり心配したりしてる時間があったら、さっさと解約してそのお金を有用なことに使いましょう。

ということで、今回は「個人年金保険を解約した話」でした。

実は、医療保険も無駄だということに気付いたので近々解約するつもりです。

今すぐは解約できない事情があるのですが、こちらも解約し次第、その顛末を同じようにまとめたいと思っていますので、お楽しみに(?)!

うーすけ

うーすけ(2021/06/27 追記)

医療保険も解約して、その顛末を記録した記事をまとめました!

よろしければこちらもどうぞ!

コメント

コメント一覧 (6件)

初めまして。サブローと申します。

ブログ拝見させていただきました。私も実は今

スミセイの個人年金を解約しようとしています。

そして新しくマニュライフ生命の外貨建て個人年金を

始めようと思っています。管理人さんは外貨建ての個人年金を

検討はしなかったのでしょうか?

それにしてもすごい投資にお金を回していますね。私は年収300万円台の

薄給なのでこんなに投資にお金回せないですが、やはりそれなりのリターンを

得るには投資に回せるお金がある程度無いと厳しいというのが分かりました。

なので他には新たにキャッシュレス化とそれに伴って得られたポイントを運用する

というところから始めています。

それではオミクロンショックに負けず頑張ってください。

サブローさん、コメントいただきありがとうございます!

返信が遅くなり申し訳ありません。

外貨建て個人年金についてですが、僕自身は外貨建てにしても日本円建てと同じで、本文中に書いているとおり「リターンが大して望めない(自分で投資信託を購入した方がマシ)」と考えているので、全く検討しませんでした。

保険会社の積立系保険は無駄に手数料を取られて利率が低くなる(ぼったくられる)だけなので、購入手数料不要&信託手数料が安い&高いリターンが期待できる投資信託を自分で選んで購入/運用した方が効率的だと思います。

このあたりの話は、リベラルアーツ大学というYouTube動画が非常に参考になるので、個人年金の契約を検討されているのであれば、ぜひ観てみていただくことをおすすめします。

■外貨建て保険は不要

https://www.youtube.com/watch?v=jAGPtSzfBEg

■個人年金保険は要らない ← 記事中にも載せている動画です。

https://www.youtube.com/watch?v=R_MG5ws_pv0

■もうだまされない!個人年金保険の節税効果を考慮した「正しい保険の見極め方」 ← 記事中にも載せている動画です。

https://www.youtube.com/watch?v=ZncNtIBufTA

サブローさんもいろいろ悩まれるかと思いますが、悔いなき選択をされることを願っています。

オミクロンショックについてですが、長期的な運用視点で見れば暴落はどこかで必ず発生するものですし、暴落が発生すれば同じ種銭で個別株式&投資信託を安く購入できるので、むしろウェルカムですねw

コロナショックも経験しましたけど、特に気にせず淡々と積立投資を続けたことで、コロナショックからの回復に合わせて含み益が一気に増えましたので。

また、サブローさんはキャッシュレス化とポイント運用を始められているとのことで、現状を変えるための行動をすでに始められていてすごいと思います!

「何も始められない&何も変えられないで、現状維持を良しとする」人の方が圧倒的多数だと思いますので……。

消費者視点で考えれば、現金で買い物をするメリットなんてほとんどないのに、変化を嫌ってなのか勉強する気がないのか、何故か現金主義を貫く人とかいますよね。

僕もそんなにお金を持っているわけではないのですが、「預金口座に入れるくらいなら証券口座に入れて運用した方がマシ」という考えもあり、いろいろ勉強しながら投資しています。

これからも投資運用状況は定期的に公開していきますので、もし興味があればまた見に来ていただけると嬉しいです。

コメントいただき、本当にありがとうございました!

管理人さん。ご返信ありがとうございます。

実は、私は既に今年から積み立てNISA(S&P500銘柄)と会社の確定拠出で積立も行っています。(他に確定給付金もあり)

確定拠出のほうは、今年に入ってから銘柄を大幅に変更して、外国株式と債券を6:4の割合で運用し始めました。それまでは私も金融知識が乏しかったせいで元本保証だの国内債券だので運用していたのでその頃の愚かな自分を殴りたいですw

そのような運用状況ですので今回のオミクロンショックに少し震えています。でも確かに暴落の時こそ仕込み時のビックチャンスなんですよね。よくネットで暴落したときに損切りしろコールが起きているのを見ますがそれで皆本当に辞めてしまわないか心配になりますね。ただの煽りだとは思いますがw

でも外貨建ての個人年金でもそんなに変わらないというのは少し驚きですね。でも積み立てNISAやIDECOでも掛けられる上限があるのでそうなると、それ+となると外貨建て個人年金になってしまうのかなと思いますね。それと分散投資という面からでも果たして株式だけでよいのか、外貨などの現金にも降っておくべきなのではとも思いました。

ちなみに私が個人年金に入ったのは2015年1月なのですが、当時はNISA制度も碌になく、また個人年金の利率も円建てにもかかわらず120パーセントと高かったのでそれが当時としてはベストな選択だったからです。

つまり何が言いたいのかというと私より若い人たち(私は今月で42歳)は非常に有利な制度がたくさん出来ていてまた時間も沢山あって羨ましいという事です。

ですので管理人さんもまだまだ時間は沢山ありそうなので仮想通貨とかにも挑戦してみてはいいんじゃないでしょうか。

それでは長くなりましたが、お体に気を付けて失礼します。

サブローさん、コメントありがとうございます!

>それまでは私も金融知識が乏しかったせいで元本保証だの国内債券だので運用していたのでその頃の愚かな自分を殴りたいですw

僕も、何も知らずに無駄な保険に入っていたり、投資に全く目を向けていなかったりした20代の頃の自分に対して同じことを思いますw

>よくネットで暴落したときに損切りしろコールが起きているのを見ますがそれで皆本当に辞めてしまわないか心配になりますね。

短期保有前提なのであれば損切りした方がいい場合もあるかもしれませんが、インデックス投資等で長期投資前提なのであれば絶対にやめるべきではないですね。

>でも積み立てNISAやIDECOでも掛けられる上限があるのでそうなると、それ+となると外貨建て個人年金になってしまうのかなと思いますね。

非課税枠にこだわる理由はあるのでしょうか?

そこにこだわって、ぼったくり保険(個人年金)にお金をかける必要はないと思います。僕もNISAや確定拠出年金の枠は使えるだけ使っていますが、それ以上の投資分(米国株インデックスや米国ETF)は普通に特定口座で積み立てています。課税されるとしても、それ以上に無駄な手数料を保険会社に払うよりはずっとマシだからです。

>私より若い人たち(私は今月で42歳)は非常に有利な制度がたくさん出来ていてまた時間も沢山あって羨ましいという事です。

確かにそうですね、投資は「早く始めれば始めるほど有利」ですしね。僕ももっと早く知っていれば、と思ってしまうこともありますが、少なくとも今はいろいろと知って行動に移せていることを良しとして過去を振り返らないようにと考えていますw

こんにちは管理人さん。私も先日ようやくスミセイの個人年金を解約しました。ですがまだ解約の手続きをするための書類の申請を行った段階ですのでまだ正式な解約ではないですが、どうもネット上では解約の手続きができないようでその辺も全部ネットで完結できるようにしろよと思いましたw

そして新たな資金の投資先ですが管理人さんの話やネット上のうわさ等も考慮した結果、外貨建て個人年金ではなく積立NISAを上限額いっぱいまで増額することに決めました。(現在は月5千円、ボーナス払いで5千円づつ積み立て)

管理人さんの言葉で迷いが晴れた感じがしたので、お礼を申し上げます。

投資のほうはこれで一区切りがついたのであとはポイ活と固定費削減の方に注力ですね。

自分の考えでは資産を増やすための方法は大きく分けて3つあると思っています。

① 投資等により増やすと共に固定費を削減(NISAや確定拠出や外貨建て預金等の活用及び金利の高いネット銀行に預ける、光熱費や通信費や保険の見直し) 自分はメインバンクはイオン銀行、貯蓄用口座はローソン銀行です

② ポイ活を積極的に活用(還元率の高いクレジットカードの所持、活用及びキャッシュレス決済によるポイント大量活用) クレジットカードはリクルートカード、キャッシュレス決済はaupayです

③ 転職をして年収を上げる これが一番効果は大きいと思いますが一番難易度は高いでしょうね。

ちなみに私も今転職活動をしていますがなかなか内定にまでは至りませんね。それと転職の場合は単純に年収アップ以外にも条件があると思いますので。

おそらく管理人さんも上記3つは既に実践されていると思いますが、情報は常に新しいものが出てきていますので、忙しいと中々追いつけなかったりしそうですが。

それではお体にお気をつけて来年は良い年でありますように。

サブローさん

コメント気付けておらず、申し訳ないです……!

外貨建て個人年金ではなく、つみたてNISAに充てられたのですね。

僕もそちらの選択でよかったと思いますよ。

また、資産を増やす方法についても概ね同意です。

まぁ、会社に縛られずに自分で稼げるようになれればそれが一番いいのですが、なかなか一朝一夕にはいかないので難しいですね。

僕の投資運用状況はこれからも定期的に発信していきますので、たまにでも見に来ていただけると嬉しいです。